A reforma tributária em 2026 marca o início de uma nova fase no sistema fiscal brasileiro. Com a entrada em vigor do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), prevista pela Emenda Constitucional nº 132/2023, o objetivo é simplificar a cobrança de tributos, eliminar a cumulatividade e reduzir disputas entre entes federativos. Este artigo apresenta um panorama completo das mudanças que começam a valer em 2026, como será o cronograma de transição, os impactos nos diversos setores econômicos e os principais desafios para a implementação bem-sucedida.

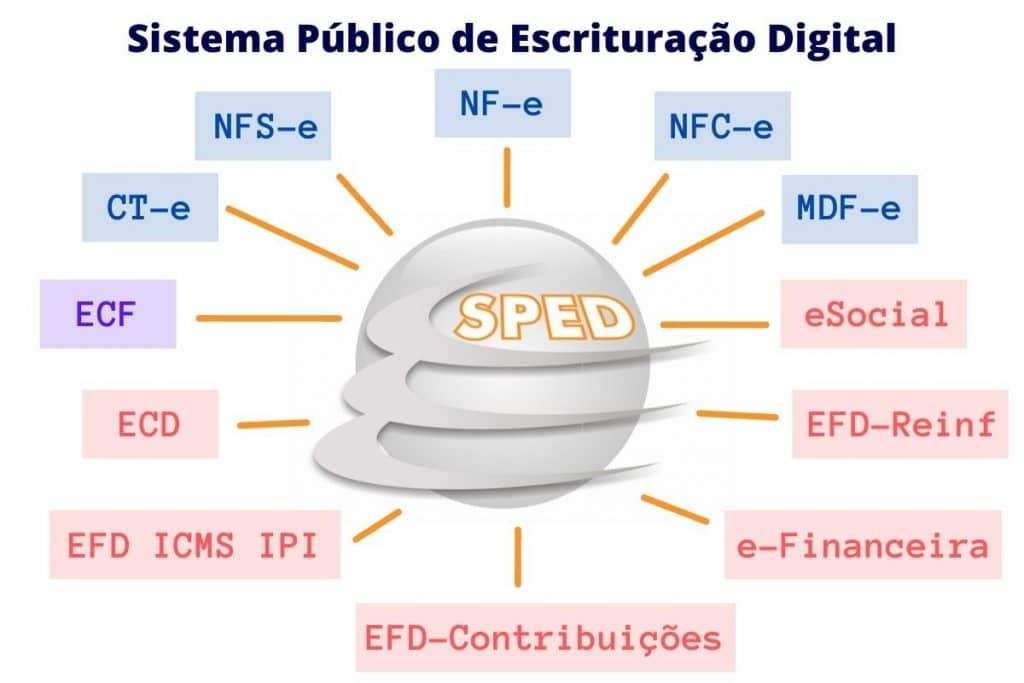

Esta imagem demonstra os regimes tributários atual.

Entenda o novo modelo tributário brasileiro

O novo modelo tributário reformulado para 2026 propõe uma reorganização dos tributos indiretos hoje vigentes no Brasil, criando um sistema dual de IVA com abrangência federal e subnacional, além de um imposto direcionado a produtos específicos que afetam saúde e meio ambiente.

O Imposto sobre Bens e Serviços (IBS)

O IBS substituirá tributos estaduais e municipais como ICMS e ISS, unificando a base de cálculo para operações de circulação de bens e prestação de serviços nos estados e municípios. Segundo a Lei Complementar 214/2025, o IBS tem alíquota inicial de 0,1% em fase de testes, com possibilidade de elevação gradual até o limite máximo de 26,5%.

A Contribuição sobre Bens e Serviços (CBS)

A CBS será cobrada em âmbito federal, substituindo PIS e Cofins. Com previsão de alíquota de 0,9% no primeiro ano, a CBS segue em fase de adaptação até 2033, buscando reduzir cargas tributárias sobre investimentos produtivos e estimular o crescimento econômico. A regulamentação complementar definirá obrigações acessórias e procedimentos de ressarcimento.

O Imposto Seletivo

Complementando o IBS e a CBS, o Imposto Seletivo incidirá sobre produtos considerados nocivos, como tabaco, bebidas alcoólicas e itens que causem impacto ambiental. Essa tributação visa desestimular o consumo excessivo e gerar receitas específicas para saúde pública e projetos ambientais.

Principais mudanças a partir de 2026

A implantação da reforma tributária em 2026 trará mudanças profundas na forma como empresas e consumidores pagam impostos. A seguir, destacamos os pontos-chave dessa transformação.

Em 2026 é a implantação do modelo teste, portanto, quem aderir irá pagar 1% total, sendo 0,9% de CBS e 0,1% de IBS.

Com a reforma, tributos como ICMS, ISS, PIS, Cofins e IPI serão gradualmente extintos, simplificando a estrutura de arrecadação. A transição deve começar em 2026, quando o IBS e a CBS iniciam a fase de testes, e se concluirá até 2033, conforme cronograma estabelecido pela Emenda Constitucional nº 132/2023 e regulamentações posteriores.

Alíquotas iniciais e escalonamento

As alíquotas iniciais foram definidas para minimizar distorções e dar tempo para adaptação. A CBS inicia em 0,9% e o IBS em 0,1%, com aumento progressivo nos anos seguintes. O objetivo é alcançar uma alíquota padrão equilibrada sem prejudicar setores sensíveis, mantendo produtos da cesta básica com alíquota zero e concedendo reduções para farmacêuticos e transportes, conforme detalhado pela Agência Brasil.

Fases de transição e cronograma

O processo de transição para a reforma tributária foi cuidadosamente planejado para garantir estabilidade fiscal e evitar rupturas no fluxo de caixa de empresas e governos. Confira as etapas principais.

2026-2027: fase de testes

No primeiro biênio, o foco está na coleta de dados e ajustes das alíquotas-teste. A CBS de 0,9% e o IBS de 0,1% serão aplicados em paralelo aos tributos vigentes para avaliação de impacto. Obrigações acessórias, como emissão de notas fiscais eletrônicas adaptadas, serão testadas em ambiente controlado.

Até 2033: integração gradual

A partir de 2028, inicia-se o desmonte paulatino dos tributos extintos, com ampliação progressiva das alíquotas de CBS e IBS. As últimas etapas, previstas para 2033, consolidam o novo sistema tributário, extinguindo completamente PIS, Cofins, ICMS, ISS e IPI.

Impactos por setor e porte de empresa

A reforma tributária em 2026 afetará de maneira diferenciada empresas de diversos setores e portes. Entender esses impactos é fundamental para planejar operações e investimentos.

Micro e pequenas empresas no Simples Nacional

As micro e pequenas empresas terão ajustes no regime do Simples Nacional, com aumento de limites de faturamento e redução de burocracia. A proposta do Conta Azul indica que o novo sistema promoverá competitividade e melhor gerenciamento de fluxo de caixa.

Grandes corporações e guerra fiscal

Com alíquotas uniformes definidas pelo IBS, espera-se o fim da guerra fiscal entre estados. Grandes empresas poderão beneficiar-se de regras claras e estáveis, reduzindo contenciosos e litígios tributários.

Setores específicos: saúde e meio ambiente

Produtos considerados nocivos receberão alíquotas diferenciadas por meio do Imposto Seletivo. Esse mecanismo garante maior arrecadação para setores de saúde e projetos ambientais, seguindo recomendações do Conselho Federal de Contabilidade.

Desafios para a implementação

A adoção da reforma tributária em 2026 enfrenta desafios técnicos, administrativos e políticos. Uma transição bem-sucedida depende da colaboração entre União, estados e municípios e de investimentos em tecnologia.

Harmonização estadual e municipal

Estados e municípios precisam adequar suas legislações e sistemas de arrecadação. A falta de uniformidade pode gerar lacunas que prejudicam a eficiência do IBS e intensificam disputas judiciais.

Obrigações acessórias e tecnologia

A modernização dos sistemas de emissão de notas fiscais eletrônicas e de gestão tributária é essencial. Softwares integrados e capacitação de profissionais garantem menor risco de erros e maior agilidade nos processos.

Cooperação entre entes federativos

A comunicação e o entendimento entre União, estados e municípios são fundamentais para uniformizar procedimentos e compartilhar informações. Fóruns de negociação e acordos de cooperação técnica podem facilitar essa articulação.

Conclusão

A reforma tributária em 2026 representa uma oportunidade única para simplificar o sistema fiscal brasileiro, estimular o crescimento econômico e reduzir desigualdades regionais. Embora existam desafios consideráveis, o cronograma gradual e as fases de testes oferecem um ambiente controlado para ajustes. Empresas de todos os portes devem se preparar desde já, revisando processos internos e avaliando impactos setoriais.

Fique por dentro de todas as novidades e esteja pronto para a transição. Entre em contato com especialistas em planejamento tributário e aproveite nossos materiais exclusivos sobre a reforma tributária 2026.